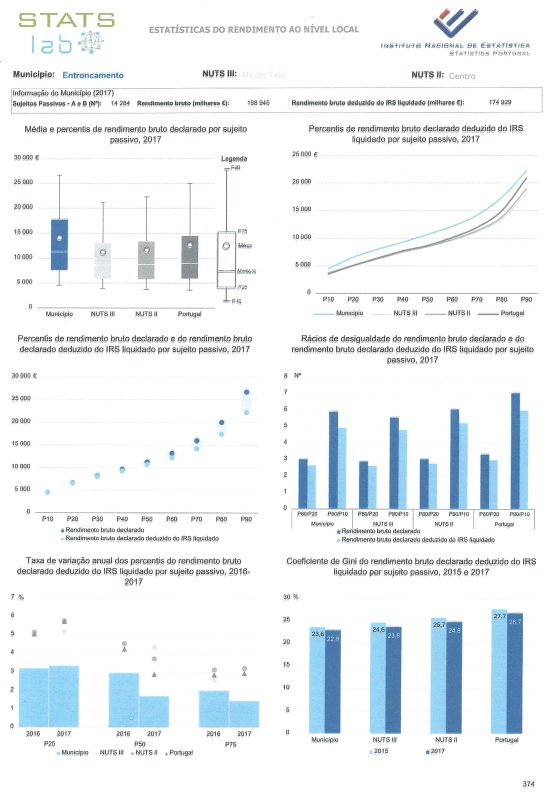

Segundo um estudo do Instituto Nacional de Estatística sobre o Rendimento ao nível local, o Entroncamento é o concelho que tem os habitantes com maior rendimento do Médio Tejo e o quarto a nível nacional, atrás de Oeiras, Lisboa e Cascais.

Destacam-se, com valores acima de 10 000 € por sujeito passivo, os municípios de, Oeiras, Lisboa, Cascais, Entroncamento, Alcochete, Coimbra, Almada, Porto, Vila Franca de Xira, Évora, Seixal, Aveiro, Marinha Grande, Odivelas e Setúbal.

Em 2017, 70 municípios apresentaram rendimento bruto declarado mediano por agregado fiscal acima do valor nacional

Em 2017, o rendimento bruto declarado em Portugal foi cerca de 90 361 milhões de euros, o que se traduziu num valor mediano de 11 500 € por agregado fiscal. Ao nível regional, o rendimento bruto declarado mediano por agregado fiscal foi mais elevado na Área Metropolitana de Lisboa (13 368 €), tendo sido a única região NUTS II a superar o valor nacional. Por outro lado, a região do Algarve registou o menor valor mediano por agregado fiscal (10 436 €).

Em 2017, 70 municípios apresentaram um rendimento bruto declarado mediano por agregado fiscal acima do valor nacional. O retrato municipal deste indicador destaca, com valores mais elevados, municípios das áreas metropolitanas de Lisboa e do Porto, da Região de Aveiro, da Região de Coimbra, da Região de Leiria e do Alentejo Litoral e, no Interior continental municípios sedes de distrito.

Em todos os municípios da Área Metropolitana de Lisboa, o rendimento bruto declarado mediano por agregado fiscal situou-se acima do valor nacional, destacando-se Oeiras que apresentou o valor mais elevado do país (17 410 €). Os agregados fiscais com valores medianos de rendimento bruto declarado mais baixos localizavam-se, maioritariamente, no Interior da região Norte.

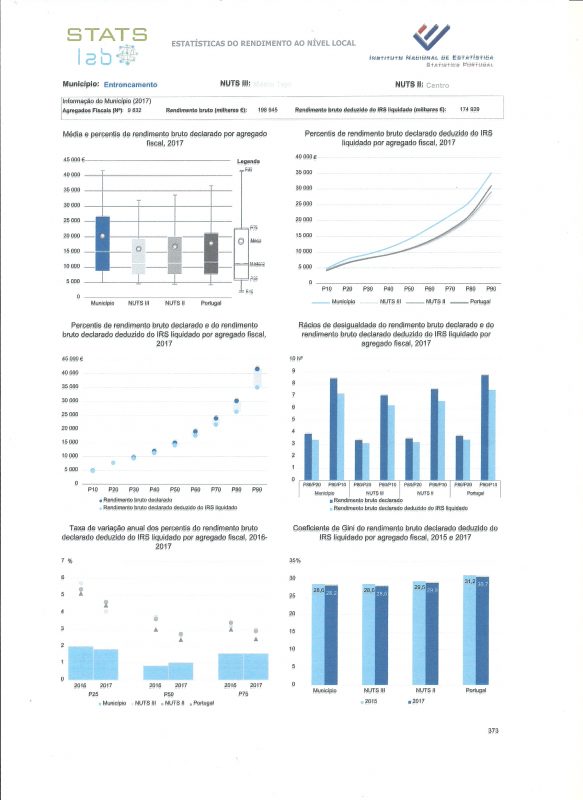

O Médio Tejo foi a sub-região onde se verificou a maior amplitude de rendimento bruto por agregado fiscal entre municípios (6 007 €): o menor valor registou-se na Sertã (9 069 €) e o maior no Entroncamento (15 076 €).

A Área Metropolitana de Lisboa apresentou a maior diferença entre o valor mediano do rendimento bruto declarado e o valor mediano do rendimento bruto declarado deduzido do IRS liquidado por agregado fiscal em 2017 (802 €), o que correspondia a 6% do rendimento bruto mediano.

O efeito do imposto na distribuição do rendimento foi tendencialmente menor nas sub-regiões com níveis de rendimento mediano por agregado fiscal mais baixos. A sub-região do Alto Tâmega apresentou o menor diferencial (157 €) entre as 25 sub-regiões NUTS III, correspondendo este valor a 1,7% do rendimento bruto mediano por agregado fiscal.

Em 2017, o rendimento bruto declarado deduzido do imposto sobre o rendimento de pessoas singulares (IRS) liquidado por agregado fiscal foi de cerca de 79 094 milhões de euros, o que se traduziu num valor mediano de 11 039 €.

O rendimento bruto mediano declarado deduzido do IRS liquidado situou-se acima do valor nacional nas áreas metropolitanas de Lisboa (12 566 €) e do Porto (11 072 €), Região de Coimbra (11 517 €), Região de Leiria (11 394 €), Alentejo Central (11 355 €) e na Região de Aveiro (11 066 €). Os agregados fiscais com valores medianos de rendimento bruto declarado deduzido do IRS liquidado mais baixos localizavam-se nas sub-regiões do Norte do país – Tâmega e Sousa (8 824 €), Alto Tâmega (8 837 €), Douro (9 292 €), Terras de Trás-os-Montes (9 729 €) e Alto Minho (9 837 €).

O rendimento bruto mediano declarado deduzido do IRS liquidado situou-se acima do valor nacional nas áreas metropolitanas de Lisboa (12 566 €) e do Porto (11 072 €), Região de Coimbra (11 517 €), Região de Leiria (11 394 €), Alentejo Central (11 355 €) e na Região de Aveiro (11 066 €). Os agregados fiscais com valores medianos de rendimento bruto declarado deduzido do IRS liquidado mais baixos localizavam-se nas sub-regiões do Norte do país – Tâmega e Sousa (8 824 €), Alto Tâmega (8 837 €), Douro (9 292 €), Terras de Trás-os-Montes (9 729 €) e Alto Minho (9 837 €).

Cávado, Viseu Dão-Lafões, Alto Minho, Ave e Alto Alentejo apresentaram taxas de crescimento médio anual do rendimento bruto declarado mediano deduzido do IRS liquidado superiores a 3,5%

O crescimento médio anual do rendimento bruto declarado mediano deduzido do IRS liquidado por agregado fiscal foi, entre 2015 e 2017, de +2,70% ao nível nacional. Neste período, 21 das 25 sub-regiões NUTS III do país, apresentaram taxas de crescimento médio anual acima do valor nacional, destacando-se as subregiões do Cávado (+3,97%), Viseu Dão Lafões (+3,82%), Alto Minho (+3,67%), Ave (+3,61%) e Alto Alentejo (+3,58%) com valores superiores a 3,5%. Estas cinco sub-regiões apresentaram, contudo, valores medianos de rendimento bruto declarado deduzido do IRS liquidado por agregado fiscal inferiores ao valor do país.

A Área Metropolitana de Lisboa apresentou, em 2017, o valor mediano do rendimento bruto declarado deduzido do IRS liquidado por agregado fiscal (12 566 €) mais elevado do país e também o menor crescimento relativo do rendimento (+1,38%) no período 2015-2017, entre as 25 sub-regiões NUTS III.

O Alto Tâmega (+2,69%), a Beira Baixa (2,64%) e a Região Autónoma dos Açores (+2,13%) apresentaram simultaneamente crescimentos médios anuais e valores medianos do rendimento bruto declarado deduzido do IRS liquidado por agregado fiscal abaixo da referência nacional.

O comportamento mais comum, verificado em 16 das 25 sub-regiões do país, foi taxas de crescimento médio anual superiores à do país e rendimentos medianos por agregado fiscal inferiores àquele referencial.

Uma vez que a informação por agregado fiscal não tem em conta a composição e o número de pessoas que contribuem para o rendimento familiar considerou-se que complementarmente seria útil, sob a hipótese atrás referida, a apresentação de resultados por sujeito passivo (A e B) para análise da distribuição do rendimento.

As figuras seguintes representam os percentis de rendimento bruto declarado deduzido do IRS liquidado por agregado fiscal (Figura 5) e por sujeito passivo (Figura 6), verificando-se, em ambas as distribuições (por agregado fiscal e por sujeito passivo) uma menor assimetria da distribuição dos agregados fiscais/sujeitos passivos com menores níveis de rendimentos (percentis abaixo da mediana: P50) face aos agregados fiscais/sujeitos passivos pertencentes aos percentis de rendimentos mais elevados.

Mais relevante, as figuras demonstram uma menor assimetria na distribuição quando aferida através da perspetiva dos sujeitos passivos, na generalidade das NUTS III.

Em 2017, o valor mediano do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo foi de 8 687 € em Portugal. A Área Metropolitana de Lisboa (10 397 €), a Região de Leiria (8 895 €), a Região de Coimbra (8 826 €), o Alentejo Central (8 792 €) e a Região de Aveiro (8 742 €) foram as sub-regiões que apresentaram os rendimentos medianos mais elevados, superiores à referência nacional. Por outro lado, as sub-regiões do Alto Tâmega (6 674 €) e do Tâmega e Sousa (6 984 €) apresentaram os rendimentos medianos mais baixos, inferiores a 7 000 € por sujeito passivo.

O retrato municipal do rendimento bruto declarado mediano deduzido do IRS liquidado por sujeito passivo apresenta uma imagem territorial semelhante ao mesmo indicador por agregado fiscal destacando-se, com valores acima da referência nacional, os 18 municípios da Área Metropolitana de Lisboa, no Norte do país os quatro municípios contíguos da Área Metropolitana do Porto – Maia, Matosinhos, Porto e Vila Nova de Gaia e, ainda os municípios de Braga e Bragança.

Na região do Centro destacam-se os municípios localizados maioritariamente na Região de Aveiro, Região de Coimbra, Região de Leiria, Médio Tejo e, Oeste. No Alentejo, salientam-se os municípios de Benavente, Azambuja, Cartaxo, Santarém (Lezíria do Tejo) e, a sul, a faixa de municípios contíguos de Sines, Santiago do Cacém (no Alentejo Litoral), Aljustrel, Beja e Castro Verde (no Baixo Alentejo). Nas regiões autónomas, os municípios de Ponta Delgada, Horta, Angra do Heroísmo, Vila do Porto e Vila da Praia Vitória na Região Autónoma das Açores e, Porto Santo, Funchal e Santa Cruz na Região Autónoma da Madeira registaram também valores de rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo acima do valor nacional. Figura 7: Rendimento bruto declarado mediano deduzido do IRS liquidado por sujeito passivo, Portugal, NUTS III e município, 2017

A Lezíria do Tejo foi a sub-região onde se verificou a menor amplitude do rendimento bruto declarado mediano deduzido do IRS liquidado por sujeito passivo entre municípios (1 493 €): o menor valor registou-se na Chamusca (7 611 €) e o maior em Santarém (9 104 €). Por outro lado, o Médio Tejo registou a maior disparidade de rendimento entre municípios: 3 743 €.

Em 2017, 45 municípios apresentaram valor do percentil 20 e do percentil 80 do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo superior à referência nacional

Em 2017, os 20% dos sujeitos passivos com rendimento bruto declarado deduzido do IRS liquidado mais baixos registaram valores até 5 050 €, o que correspondia a cerca de 58% do valor mediano (8 687 €) e a 34% do valor do rendimento do percentil 80 (14 974 €).

Ao nível sub-regional, o valor do percentil 20 do rendimento bruto declarado do IRS liquidado por sujeito passivo variava entre 3 747 € no Alto Tâmega e 5 944 € na Área Metropolitana de Lisboa. No lado oposto da distribuição de rendimentos, o valor do percentil 80 era mais elevado na Área Metropolitana de Lisboa (18 589 €) e mais baixo na sub-região do Tâmega e Sousa (10 272 €).

Em 2017, em 45 municípios, localizados maioritariamente nas áreas metropolitanas de Lisboa (17 em 18 municípios) e do Porto (Porto, Maia e Matosinhos), na Região de Aveiro (Aveiro e Ílhavo), na Região de Coimbra (Coimbra, Figueira da Foz e Condeixa-a-Nova), na Região de Leiria (Marinha Grande e Leiria), no Alentejo Litoral (Santiago do Cacém e Sines), no Baixo Alentejo (Castro Verde e Beja) e, nas regiões autónomas dos Açores (Ponta Delgada, Angra do Heroísmo e Horta) e da Madeira (Funchal, Porto Santo e Santa Cruz) o valor do percentil 20 e do percentil 80 do rendimento bruto declarado deduzido do IRS liquidado por sujeito passivo superavam a referência nacional.

In “Estatísticas do rendimento ao nível local – indicadores de rendimento declarado no IRS – 2017” – INE 2019